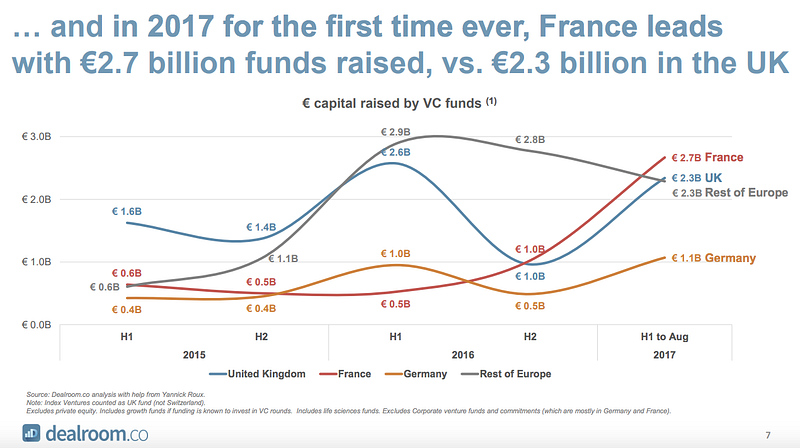

Décidément, la fameuse slide #7 du rapport Fundraising by European Venture capital funds produit par Dealroom.co n’a pas fini de faire parler.

Cette slide, on se la regarde une dernière fois ?

Les cinq premières minutes, on a tous dit :

“Cocorico !!”

Puis on a poussé l’analyse un peu plus loin :

“On a levé 2700M€ au S1 2017 vs. 600M€ au S1 2015 !!! C’est la preuve que l’on a un écosystème mature : des entrepreneurs de qualité et audacieux, un président startup friendly, des exits (cf. Zenly, Teads, Compte-Nickel, Withings, News republic, …) et donc de l’argent disponible.”

Mais. Passée l’euphorie, on a (re)-commencé à parler de risque de bulle :

“Ca ressemble quand même de plus en plus à une ambiance de haut de cycle: tout le monde va bien, les startups lèvent facilement, les fonds lèvent de gros montants, les journalistes sont enthousiastes. On a déjà connu ce genre d’effervescence de marché et on sait comment ça se poursuit : une correction de marché va venir. Mais d’où ?”

Vicissitudes, le blogpost de Christophe Raynaud (lisez-le !!) dresse un passionnant parallèle entre la situation actuelle de Venture Capital français et l’éclatement de la bulle de 1980 aux Etats-Unis. Pour les historiens, c’était la crise d’adolescence du venture capital américain en 1980. Sommes-nous en train de vivre notre crise d’adolescence ? Il ne s’y avance pas. Mais sa conclusion est sans appel : il y a beaucoup (trop ?) d’argent dans l’éco-système. Et la tentation de l’investir (le dépenser ?) sans compter (il évoque surtout les valorisations) serait de plus en plus grande chez les VCs.

Difficile pour un VC de ne pas être d’accord avec ça.

Chez XAnge, on analyse la situation ainsi. Oui, les fonds VC disposent désormais de plus d’argent à investir, et nombreux sont ceux qui ont rempli les caisses récemment en réussissant à lever un nouveau fonds plus grand que le précédent, d’un facteur 1,5 à 2 (50% à 100% plus grand). Donc cet argent va être investi dans les 3 à 5 prochaines années, c’est mécanique. Donc les investissements (les “tickets”) vont croître un peu en nombre mais surtout en montant. Si on accepte l’hypothèse qu’ils augmentent dans la même proportion que la taille des fonds d’investissement, ils pourraient augmenter du même facteur 1,5 à 2. Comme les dilutions resteront sensiblement les mêmes, ceci équivaut à dire que les valorisations d’entrée augmenteraient d’un facteur 1,5 à 2 elles aussi. C’est sur ce constat que l’estomac de n’importe quel VC se contracte douloureusement et silencieusement. Mais quelle est la nature du risque perçu?

C’est en fait un risque de sortie: il est parfaitement rationnel d’accepter d’entrer à deux fois plus cher si on arrive à se convaincre que l’on pourra sortir à deux fois cher. D’où la question: les canaux de sortie permettent-ils d’envisager, dans quelques années, des valorisations deux fois plus élevées? Rappelons que les sorties les plus fréquentes sont industrielles (et dans cette catégorie, la majorité des belles sorties se font auprès d’acteurs US ou Chinois), avec une minorité d’exits par IPO auxquelles il faut désormais ajouter les sorties “relais” auprès des fonds de Growth (qui ont à leur tour les mêmes questions de valorisation entrée / sortie).

C’est donc une nouvelle équation risques / rewards (rewards = retours sur investissement). On sent bien chez XAnge comme chez nos confrères que si les rewards restent incertains, il existe au moins un risque qui a clairement augmenté: le risque de valorisation. Y a-t-il d’autres risques qui ont augmenté ou diminué dans ce contexte changeant? En d’autres termes, quels sont les risques que nous acceptons, chez XAnge, de voir augmenter ou même que nous voudrions proactivement accroître? (plus de risques pour plus de return). Quels sont les risques que nous voulons éviter?

- Le risque d’équipe (c’est à dire tout ce qui touche à la qualité présente et future de l’équipe du top-management et des fondateurs) : aucune hésitation, c’est un risque que nous ne souhaitons pas prendre, ou aussi peu que possible. Si la qualité et la cohésion d’une équipe ne sautent pas aux yeux lors d’un pitch, il y a fort à parier qu’elle ne passera pas les tempêtes à venir. On pourrait résumer en disant que le risque d’équipe est intimement lié au risque d’exécution. Bonne nouvelle, la qualité des équipes en France nous semble augmenter vigoureusement, sous l’effet d’une plus grande assiette de recrutement (même les formations prestigieuses apportent désormais des équipes en grand nombre dans les métiers d’entrepreneurs / startups), de la présence accrue des repeats entrepreneurs (=ceux qui recommencent après un premier succès), de l’influence bénéfique de Business Angels puissants, sélectifs et bienveillants et d’un meilleur partage de bonnes pratiques véhiculées par des acteurs aussi divers que France Digitale, The Galion, La FrenchTech, TheFamily, StationF pour n’en citer que quelques uns .. et bien sûr la communauté des VCs.

- Le risque de “besoin” (ou encore : y a-t-il un marché ?) : Parier sur un marché qui n’existe pas encore, cela donne soit l’emballement sur l’IoT (IoT = Internet of Things = segment des objets connectés) — a-t-on vraiment besoin d’une brosse à dent connectée — soit des succès incroyables comme Union Square Venture (USV = fonds iconique américain) qui a vu venir la blockchain avant les autres. Chez XAnge nous cherchons à déterminer si la traction commerciale du moment est portée par un besoin fondamental de marché, une sorte de nécessité pour les êtres humains dans 5 ou 10 ans.

- Et pour simplifier, tous les autres risques — le risque réglementaire (Chauffeur Privé), le risque de modèle économique (Ledger), le risque d’effroyable compétition (Lydia), le risque de positionnement stratégique (Believe Digital), le risque de certification (Wandercraft), le risque d’intensité capitalistique (Agricool, LaRucheQuiDitOui) ..tous ces risques sont ceux que nous souhaitons proactivement et sélectivement augmenter chez XAnge — sous deux conditions : avoir un management hors norme et un besoin de marché qui ne risque pas de se dérober sous nos pieds en quelques années. Ce sont à notre sens les moonshots de la nouvelle équation risque / rewards (rewards = retour sur investissements).

Au delà de XAnge, les VCs français n’ont pas attendu Dealroom pour augmenter ce niveau de risque jusqu’à aller parfois sur des secteurs difficilement imaginables il y a encore 2 ou 3 ans.

Ce sont les nouveaux moonshots (moonshot = tentative d’aller décrocher la lune = projet de startup extrêmement risqué mais qui en cas de succès ferait un succès colossal) de la Tech française.

Ils suscitent une excitation singulière chez les VCs car ils nous confrontent souvent aux meilleurs entrepreneurs et car ils peuvent générer les meilleurs retours sur investissements. C’est aussi sur ces deals que la notion de risque pour un capital-risqueur prend tout son sens…

Alors quels sont ces nouveaux moonshots ?

N.B. Attention, on s’essaie ici à une typologie des bons risques pour les VCs et des startups françaises récemment financées par des VCs français entrant dans cette typologie. On n’essaie pas d’être exhaustifs 😉

- Le risque de compétition : quand une startup early-stage s’attaque à un marché où il y a des acteurs déjà très puissants.

Ces grands acteurs ont donc déjà créés l’usage, voire contribué à faire évoluer la réglementation :

- Zenly financé par Kima Ventures, IDinvest, One Rag Time ;

- Molotov financé par IDinvest ;

- ManoMano.fr financé par Partech Ventures ;

- Chauffeur Privé financé par XAnge et CM-CIC;

- DayUse financé par Partech Ventures et IDinvest ;

2. Le risque de produit : quand ni la techno, ni a fortiori le produit ne sont encore prêts au moment de la décision d’investissement.

Mais que l’équipe de fondateurs inspire tellement confiance qu’on sait que ce n’est qu’une question de temps :

- Agricool financé par Daphni, XAnge

- Wandercraft financé par Innovation Capital, XAnge, IDinvest, Cemag et BPI

- Ledger financé par XAnge, Kima

- Seabubbles financé par Partech Ventures,

- Navya financé par 360 Capital Partners,

- Sigfox financé par Elaia, Partech Ventures, IXO, IDinvest,

- Actility financé par Truffle Capital et IDinvest

3. Le risque de régulation : quand le besoin du marché est en avance sur ce que le régulateur va probablement autoriser (et pas: quand un acteur espère se remplir les poches en attendant que le régulateur réagisse — les ICOs sont un bon exemple)

- Heetch (dans sa nouvelle déclinaison) financé par Kima Ventures et Alven ;

- Seabubbles (again) financé par Partech Ventures ;

- Chauffeur Privé (again) financé par XAnge ;

- Alan financé par Partech Ventures ;

- Cardiologs financé par Isai, IDinvest, Partech, BPI et Kurma Partners ;

- Navya (again) financé par 360 Capital Partners ;

- Stratumn financé par Otium.

En bref, nous avons donc une lecture optimiste de cette slide #7. Les VCs français ont maintenant beaucoup d’argent à investir. Ils vont pouvoir élever leur niveau de bons risques. Et si nous y parvenons collectivement, le Venture Capital Français sera monté d’une marche en tant que classe d’actifs pour les LPs (=Limited Partners = les institutionnels ou corporates qui investissent dans les fonds), rétablissant le modèle VC comme une asset class (classe d’actifs) dans laquelle il fait sens d’investir à long terme.